美術品の相続査定

会社概要 |問い合わせ |Q&A |サイトマップ

お電話の受付は専用ダイヤル 03-3289-0666 まで

実績・査定士のご紹介

会社概要

| 社名 | 株式会社 花田美術 |

|---|---|

| 本社 | 東京都中央区銀座6-3-7アオキタワー1階 |

| 設立 | 昭和58年10月17日 |

| 所属組合 | 東京美術倶楽部・東京美術商協同組合・全国美術商連合会・全国美術商相互会・東京美術青年会・現代美術商協会 CA/DA・東京銀座ロータリークラブ(弊社会長 花田孔男所属)・銀座ギャラリーズ・銀座室礼 |

査定実績

- 創業以来、査定実績1万件以上の実績

- 文部科学省、防衛省、国税庁、主税局、全国各地の官公庁、法律事務所、税理士事務所、会計事務所、個人様、一般企業様

- 評価査定品:絵画、版画、陶磁器、彫刻、ブロンズ、書画、蒔絵、漆器、立体、現代美術、マルチプル

査定士一覧

弊社は一貫担当制をとっております。

ご相続についてのご相談から査定書作成終了まで、同じ者が担当することで、複雑なご相続についてもお客様にご安心頂けるよう努めております。

|

|

|

| 査定部門 相続査定責任者 船本 豊富な相続知識と多岐にわたる作品査定の経験を活かし、各々の状況で臨機応変にアドバイス致します。 |

江口 業界20年以上の経験を活かして、お客様のそれぞれの状況に合った最適な方法をご案内致します。 |

花田 萌 お客様の不安がすべて払拭されるまで、真剣で誠実な対応を心掛けております。 |

美術品相続のいろは

-はじめに

美術品を相続した時に、相続財産として相続税がかかります。美術品は相場が変動しやすく、価値が高い場合には相続税額に大きく影響する点が気をつけるべきところです。一方で美術品によっては、家庭用財産として扱われることもあります。

-評価方法

美術品の評価は、財産評価基本通達135条により、以下のように定められています。

135 書画骨とう品の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。

(1) 書画骨とう品で書画骨とう品の販売業者が有するものの価額は、133≪たな卸商品等の評価≫の定めによって評価する。

(2) (1)に掲げる書画骨とう品以外の書画骨とう品の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

つまり、美術品は次の価格を参酌して評価されます。

①売買実例価額:過去に市場で取引されている実例の価格

②精通者意見価格:美術商や各地に存在する美術倶楽部などが査定した時価の価格

一般的に①売買実例価額は、過去に売買されていた価格や、公開オークションの落札結果などを鑑みて算出されます。実際の公開オークションのデータを見せてもらえるような、オープンな美術商にご相談されることをおすすめします。

更に、美術品評価の中で、②精通者意見価格を考慮することは非常に重要です。

②精通者意見価格が重要な理由

▶︎価値が高くつく美術品の多くは肉筆画といった一点ものであり、評価に専門的知識が必要になるため

▶︎価格の変動が激しく、インターネットだけの情報だけでは危険なことがあるため

(たった1年間だけでも、同じ美術品の価値が4〜5倍変動することは、良くあることです。)

▶︎誤って低い相続評価額で納税した場合、後々税務調査が入った際に、追徴税がかかる可能性があるため

-小冊子 「美術品相続の手引き」

是非、お役立て下さい。

『美術品相続の手引き』のご請求はこちらのページから。

作品の真贋問題が、評価査定・相続査定の現場で意外に見過ごされている事が多い様です。 美術品の価値を査定するにはその美術品が本物・それとも贋物なのかは非常に重要な問題です。

多くの評価査定の場合、本物(真作)である事を前提とした過大評価な査定が行われ、結果として過剰な相続税を支払う事にもなり、クライアントとの間で後々トラブルになるといった事が多く存在するようです。また、財産分与した作品群の一部が贋物だと判明した場合も、後々問題になっている事が有るようです。 そのため、美術品の真贋についての問題はとても重要です。

相続査定の流れ

1. お問い合わせ(メール / お電話)

ご質問やご要望を書き込み頂ければ、折り返し詳しいご案内をメールで返信致します。

お電話でもお気軽にご質問ください。 (お問い合わせの電話番号:03-3289-0668)

2. アドバイス 各種ご案内

通常は花田美術銀座店(東京都中央区銀座6-3-7アオキタワー1階)で承ります。

ご遠方の場合は、メールや電話でのご案内も承っております。

ご親族間で難しい状況になっている場合でも、個々のご状況にあった最良のアドバイスをさせて頂きます。

3. 作品の確認

ご遠方の場合は画像等(メールまたは郵送等にて受け付け)でも可能な場合も御座います。

その他の方法として、有料の出張調査のサービスもございます。

4. 評価査定

美術業界内で最高峰の競り市場(美術業者のオークション)への参加組合員になっており、最も重要となる中央市場での相場の知識・経験・データが豊富にあります。また、日本国内の公開オークションデータに限らず、サザビーズやクリスティーズ等の海外オークションデータも利用し評価査定を致します。

5. 査定書の完成

買取り・委託販売・オークション出品等、ご依頼者のご要望に副った最良のアドバイスをいたします。

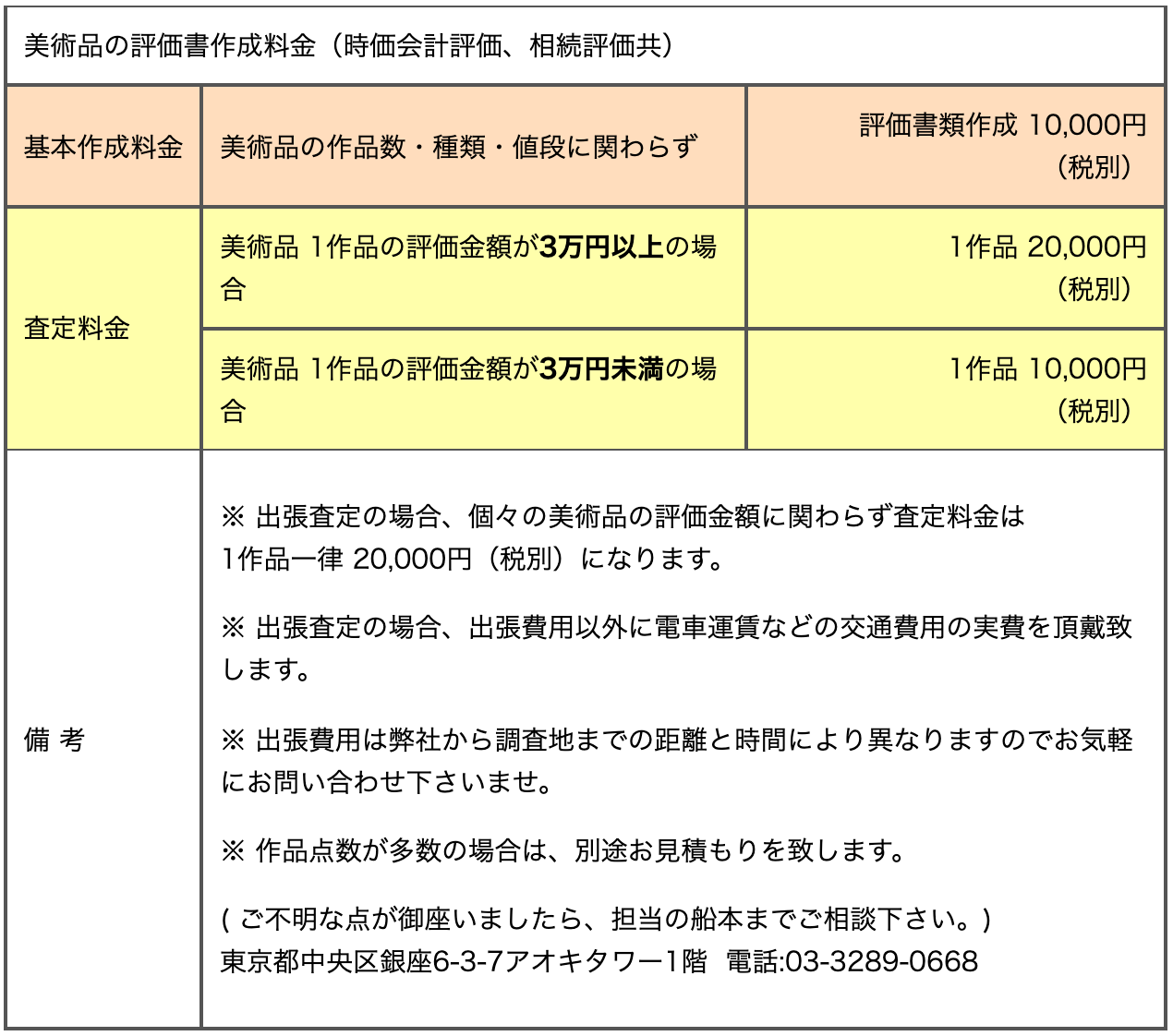

料金表

トラブル事例

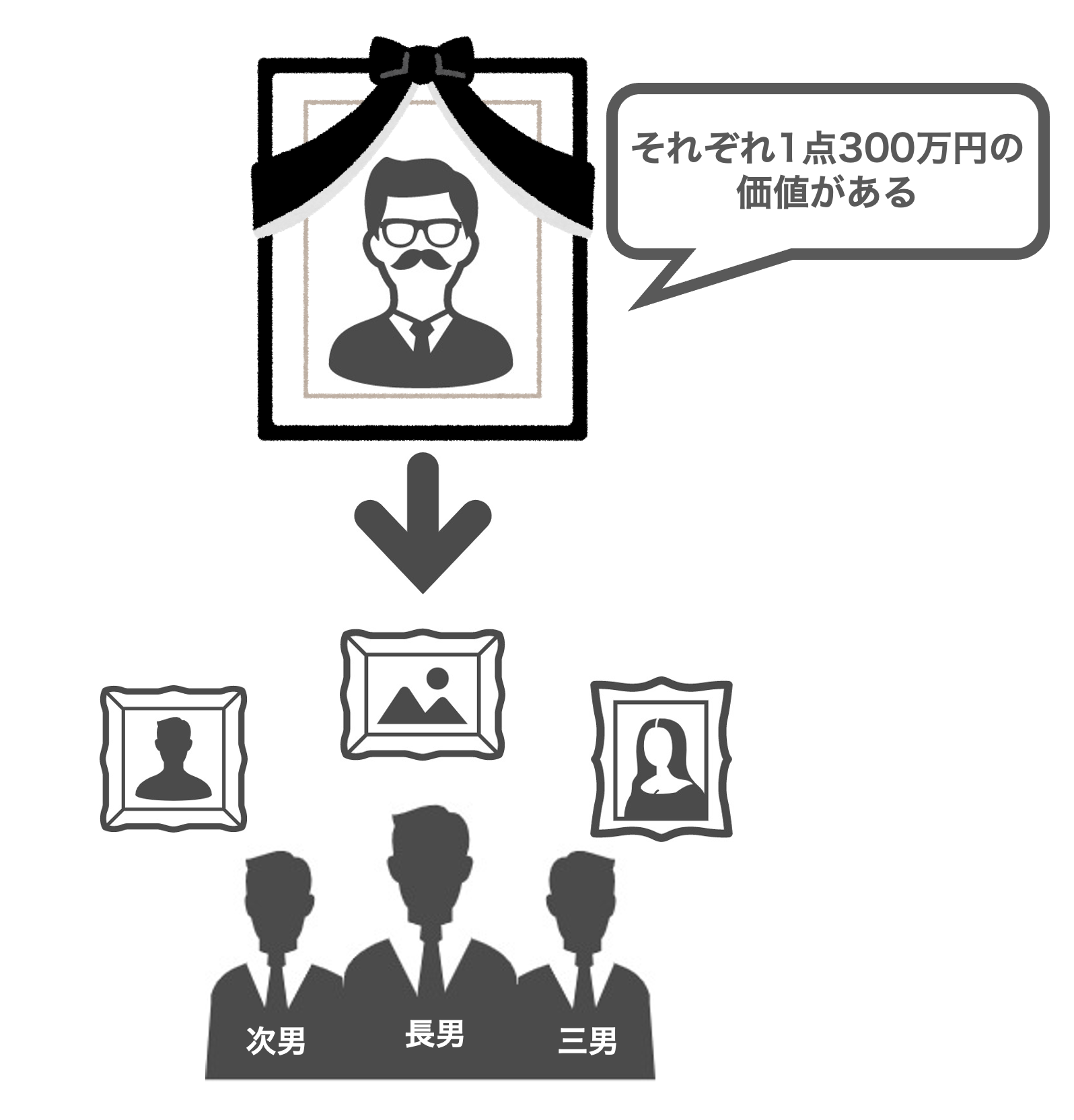

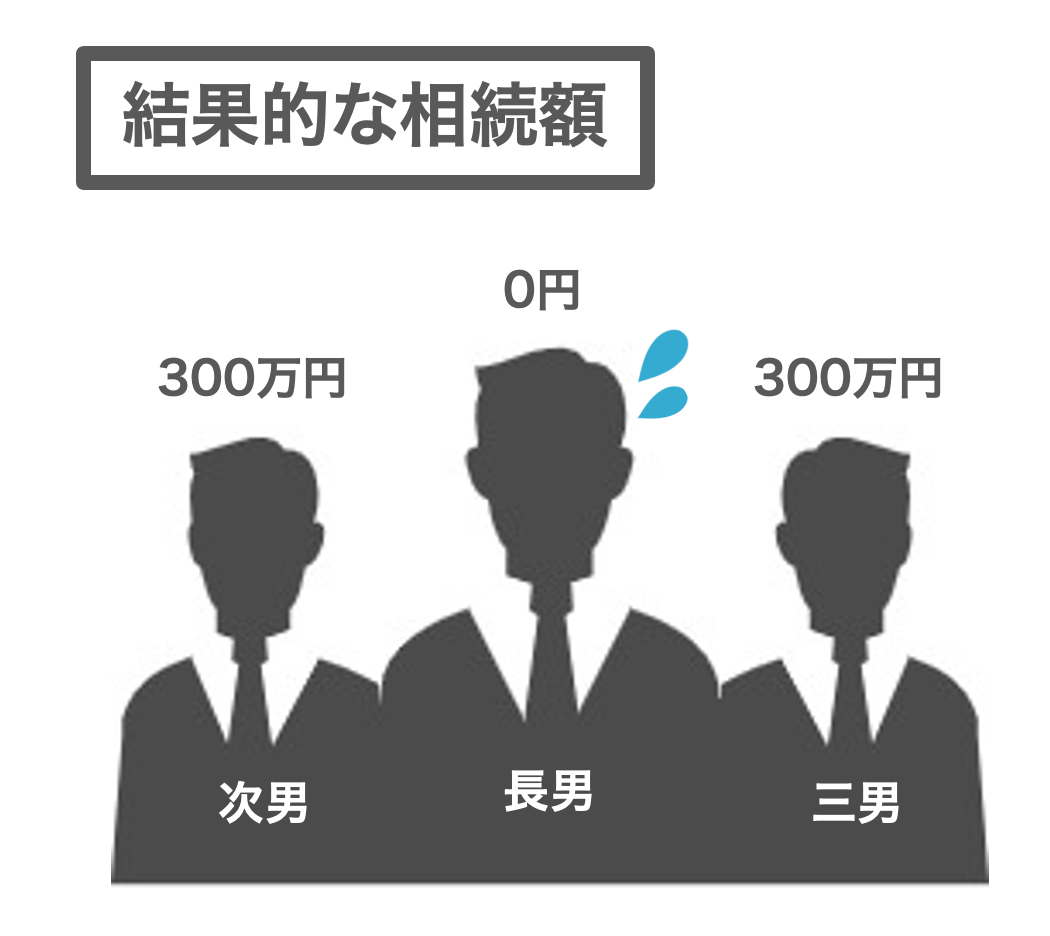

ケース① 相続した美術品が贋物だった

|

兄弟三人で1点300万円相当と父から聞かされていた美術品3点を相続することになり、それぞれが1点ずつ選び、一人当たり300万円相当を所有することになった。 |

|

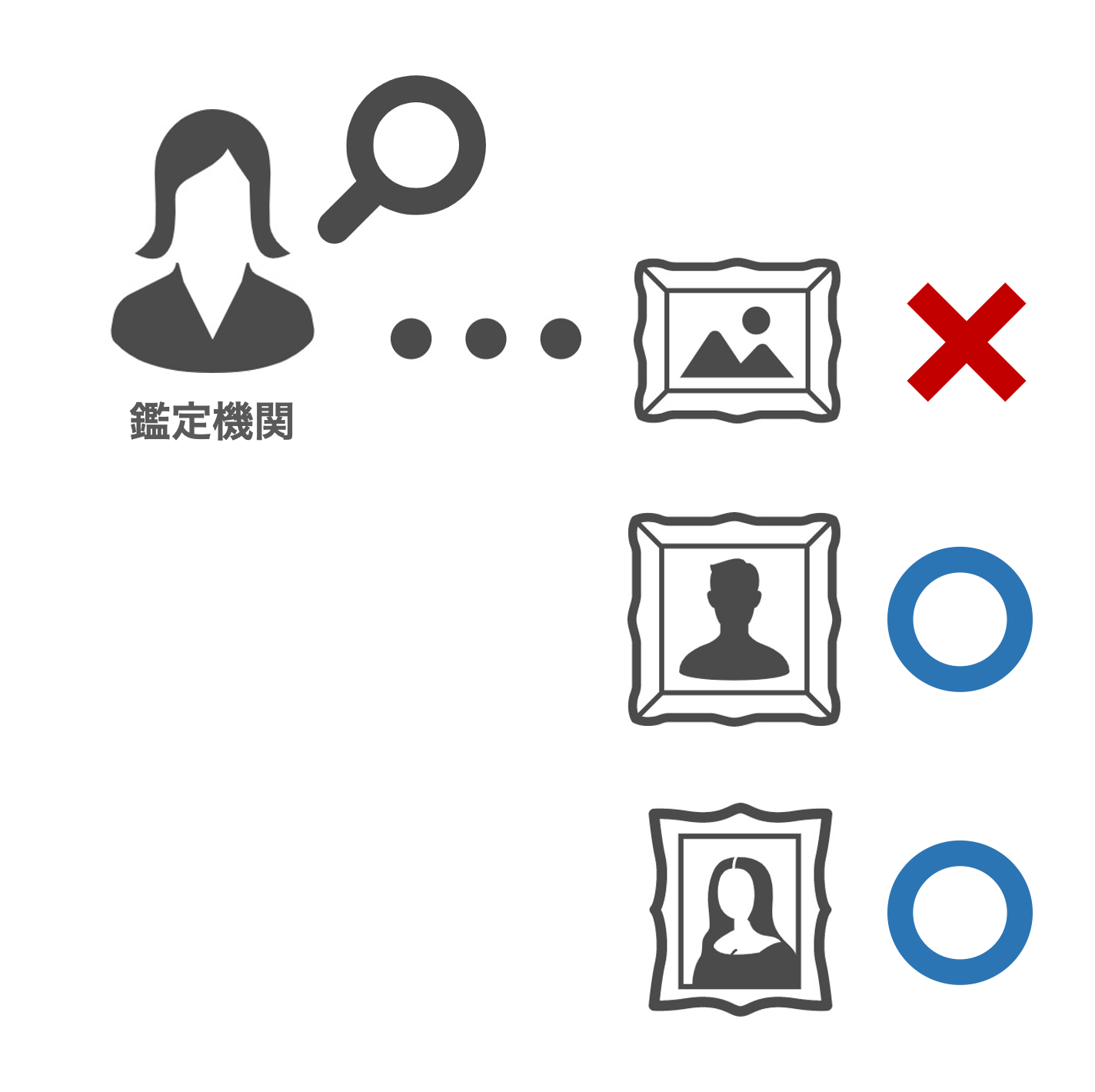

しかしその後、所定の鑑定機関で真贋鑑定をしたところ、長男が相続していた作品が贋物であったことが分かった。 |

|

平等に一人300万円ずつ相続したつもりが、作品が贋物だったため、長男一人だけ相続額が0円となってしまった。 |

|

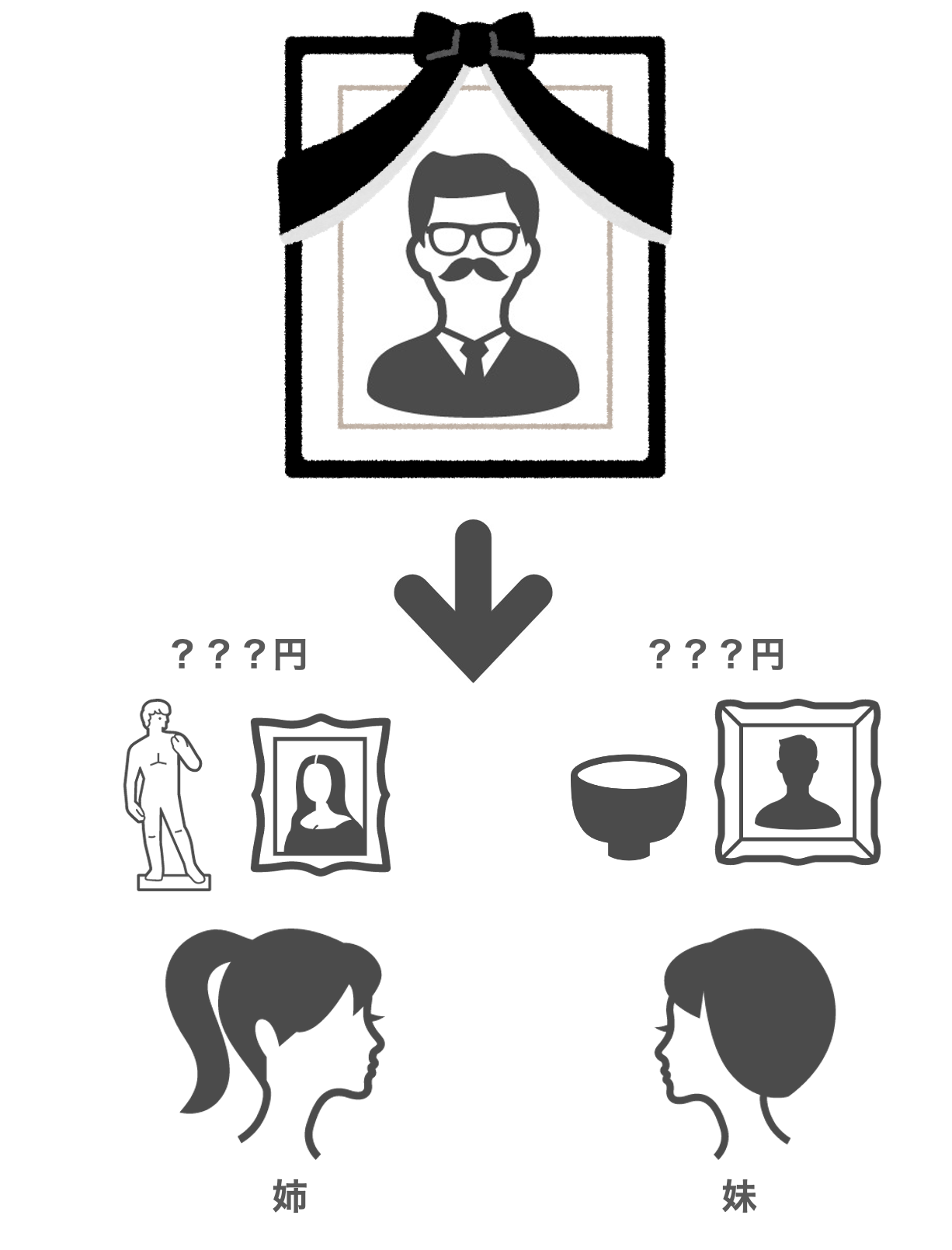

4点の美術品を姉妹二人で相続した。ただ、どの作品にどれくらいの価値があるかは分からないが、どれも特段価値のあるものとは思っていなかったため、好きなものを2点ずつ選んだ。 |

|

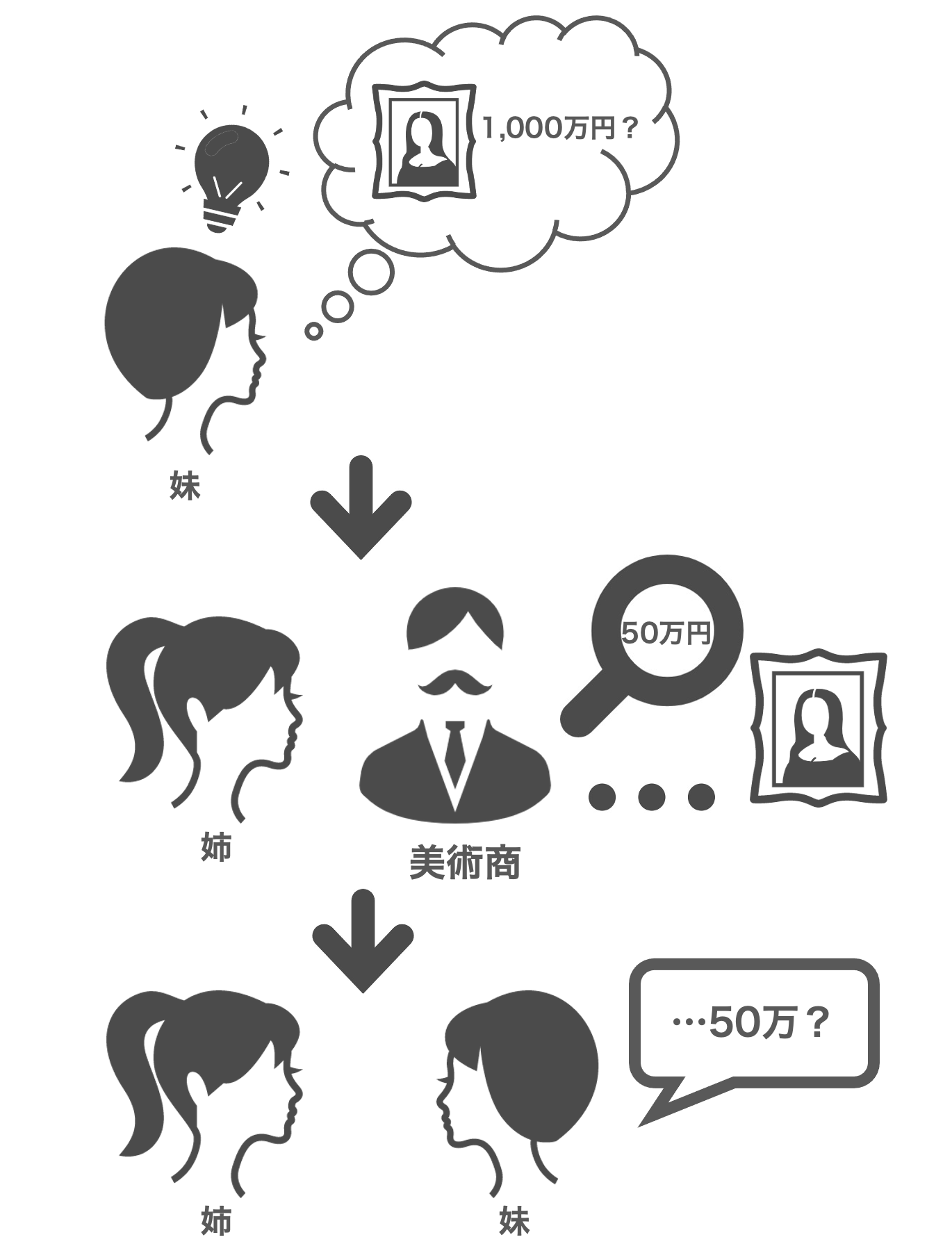

のちに、妹が「姉が相続した作品の中に、有名作家の作品があったこと」に気が付き、高いものなのではないかと疑い始めた。 |

|

そこで姉は美術商に作品を持ち込んだところ、有名作家には間違いなかったが、その作品は「下絵(下書きの絵)」だったため、価値は本画(完成作品)の20分の1程度だった。

その事実を妹に伝えるものの、姉が嘘をついて一人だけ高価なものを相続したのではないかと不信感を募らせる。 |

|

|

一方、姉も妹に疑われることで嫌悪感を抱き、これまで良好だった姉妹の関係にほころびが出てしまう結果となってしまった。 |

よくある質問

Q1. 査定実績を教えてください。

・文部科学省、防衛省、国税庁、全国各地の官公庁などの行政機関

・法律事務所、税理士事務所、会計事務所などの専門事業体

・個人のお客様

・上場企業

多数実績がございます。

Q2. 何点から受付可能ですか?

Q3. どのような美術品でも査定可能ですか?

Q4. 個人でも相談可能ですか?

Q5. 不要な相続税の支払いを防ぐにはどうしたらいいですか?

1. 評価額の査定が美術年鑑などの書物に記載されている評価価格のみで判断されていないか

→この場合、査定価格が実際の相場とは大きく異なる可能性が高く、相続税の額に大きく影響します。

2. 所定鑑定機関での真贋鑑定が済んでいるかどうか

→真作(本物)である事を前提にした過大評価な査定が行われた場合、不要な相続税を支払うことになり、後々トラブルになるケースが多くあります。

そういったトラブルを避けるためにも、作品の真贋鑑定を所定鑑定機関で受けておくことが非常に重要です。

Q6. 不要な保険の加入を防ぐにはどうしたらいいですか?

→実際には経費が過剰である場合がほとんどです。

Q7. 「美術品相続の手引き」とはなんですか?

内容は大きく以下の点が記載されております。

・美術品相続評価時に起こり得るトラブル回避の為のポイント

・美術品の評価査定と密接に関係する真贋・鑑定・評価等、美術品に関する知識

「美術品相続の手引き」のご請求はこちら(別ウィンドウで開きます)からしていただけます。是非お役立て下さい。

花田淳(じゅん)です

美術に関することでしたら何でもお気軽にお問い合わせ下さい。

江口です

メールでのお問い合わせも是非ご利用下さい。

船本です

御質問・ご要望等ございましたらお気軽にお問い合わせ下さい。

花田です

お電話は花田かおるが承ります。専用ダイヤル 03-3289-0666(花田美術銀座店内)